ORIENTAÇÃO

SIMPLES NACIONAL

Apuração da Contribuição Previdenciária

Apuração da Contribuição Previdenciária

Veja como as ME e EPP optantes pelo Simples Nacional devem recolher a contribuição previdenciária

O Simples Nacional é um Regime Especial Unificado de Arrecadação de Tributos e Contribuições, previsto na Lei Complementar 123/2006, aplicável às ME – Microempresas e às EPP – Empresas de Pequeno Porte, que entrou em vigor a partir de 1-7-2007.

Nesta Orientação, analisaremos os critérios de arrecadação da contribuição previdenciária patronal das ME e EPP optantes pelo Simples Nacional, de acordo com as atividades tributadas na forma dos Anexos I ao V da Lei Complementar 123/2006, a fim de definir quando o recolhimento será efetuado mediante GPS – Guia da Previdência Social ou DAS – Documento de Arrecadação do Simples Nacional.

1. TRIBUTOS E CONTRIBUIÇÕES

O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:

a) IRPJ – Imposto sobre a Renda da Pessoa Jurídica;

b) IPI – Imposto sobre Produtos Industrializados;

c) CSLL – Contribuição Social sobre o Lucro Líquido;

d) Cofins – Contribuição para o Financiamento da Seguridade Social;

e) Contribuição para o PIS/Pasep;

f) CPP – Contribuição Patronal Previdenciária, a cargo da pessoa jurídica, exceto no caso da ME e da EPP que se dedique às atividades de prestação de serviços tributadas na forma do Anexo IV da Lei Complementar 123/2006;

g) ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação; e

h) ISS – Imposto sobre Serviços de Qualquer Natureza.

Cabe ressaltar que a opção pelo Simples Nacional não exclui a incidência das seguintes contribuições, dentre outras, devidas na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

a) contribuição para o FGTS – Fundo de Garantia do Tempo de Serviço;

b) contribuição para manutenção da Seguridade Social, relativa ao empregado;

c) contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual.

Todavia, as ME e EPP optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, tais como Salário-Educação, Incra, Sesc, Sesi, Senai, Sebrae, Senat e Sest, e demais entidades de serviço social autônomo.

2. ENQUADRAMENTO NOS ANEXOS

O valor devido mensalmente pela ME e EPP, optantes pelo Simples Nacional, é determinado mediante a aplicação das tabelas dos Anexos I ao V da Lei Complementar 123/2006, sobre a receita bruta total mensal auferida (Regime de Competência) ou recebida (Regime de Caixa), conforme opção feita pelo contribuinte.

Para efeito do recolhimento do Simples Nacional, considera-se alíquota o somatório dos percentuais dos tributos constantes das tabelas dos Anexos I a V.

A partir de janeiro/2012, os Anexos I ao V compreendem às seguintes atividades:

a) Anexo I

– Comércio;

b) Anexo II

– Indústria;

c) Anexo III (Prestação de Serviços e Locação de Bens Móveis)

– locação de bens móveis;

– creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as academias tributadas pelo Anexo V;

– agência terceirizada de correios;

– agência de viagem e turismo;

– centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga;

– agência lotérica;

– instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais;

– transporte municipal de passageiros;

– escritórios de serviços contábeis;

– transporte interestadual e intermunicipal de cargas, deduzida a parcela correspondente ao ISS e acrescida a parcela correspondente ao ICMS prevista no Anexo I;

– produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais;

– outros serviços não relacionados na tributação dos Anexos IV ou V.

d) Anexo IV (Prestação de Serviços)

– construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; e

– serviço de vigilância, limpeza ou conservação;

e) Anexo V (Prestação de Serviços)

– cumulativamente administração e locação de imóveis de terceiros;

– academias de dança, de capoeira, de ioga e de artes marciais;

– academias de atividades físicas, desportivas, de natação e escolas de esportes;

– elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante;

– licenciamento ou cessão de direito de uso de programas de computação;

– planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante;

– empresas montadoras de estandes para feiras;

– laboratórios de análises clínicas ou de patologia clínica;

– serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética;

– serviços de prótese em geral.

3. MÃO DE OBRA POR ATIVIDADE/ANEXO

A ME ou EPP enquadrada no Simples Nacional será tributada considerando o exercício exclusivo de atividade, ou seja, aquele realizado por trabalhador cuja mão de obra é empregadasomente em atividades que se enquadrem nos Anexos I a III e V ou, somente em atividades que se enquadrem no Anexo IV.

Do outro lado, temos o exercício concomitante de atividades, que é aquele realizado por trabalhador cuja mão de obra é empregada de forma simultânea em atividade enquadrada no Anexo IV em conjunto com outra atividade enquadrada em um dos Anexos de I a III e V.

Nesta Orientação, analisaremos os critérios de arrecadação da contribuição previdenciária patronal das ME e EPP optantes pelo Simples Nacional, de acordo com as atividades tributadas na forma dos Anexos I ao V da Lei Complementar 123/2006, a fim de definir quando o recolhimento será efetuado mediante GPS – Guia da Previdência Social ou DAS – Documento de Arrecadação do Simples Nacional.

1. TRIBUTOS E CONTRIBUIÇÕES

O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:

a) IRPJ – Imposto sobre a Renda da Pessoa Jurídica;

b) IPI – Imposto sobre Produtos Industrializados;

c) CSLL – Contribuição Social sobre o Lucro Líquido;

d) Cofins – Contribuição para o Financiamento da Seguridade Social;

e) Contribuição para o PIS/Pasep;

f) CPP – Contribuição Patronal Previdenciária, a cargo da pessoa jurídica, exceto no caso da ME e da EPP que se dedique às atividades de prestação de serviços tributadas na forma do Anexo IV da Lei Complementar 123/2006;

g) ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação; e

h) ISS – Imposto sobre Serviços de Qualquer Natureza.

Cabe ressaltar que a opção pelo Simples Nacional não exclui a incidência das seguintes contribuições, dentre outras, devidas na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

a) contribuição para o FGTS – Fundo de Garantia do Tempo de Serviço;

b) contribuição para manutenção da Seguridade Social, relativa ao empregado;

c) contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual.

Todavia, as ME e EPP optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, tais como Salário-Educação, Incra, Sesc, Sesi, Senai, Sebrae, Senat e Sest, e demais entidades de serviço social autônomo.

2. ENQUADRAMENTO NOS ANEXOS

O valor devido mensalmente pela ME e EPP, optantes pelo Simples Nacional, é determinado mediante a aplicação das tabelas dos Anexos I ao V da Lei Complementar 123/2006, sobre a receita bruta total mensal auferida (Regime de Competência) ou recebida (Regime de Caixa), conforme opção feita pelo contribuinte.

Para efeito do recolhimento do Simples Nacional, considera-se alíquota o somatório dos percentuais dos tributos constantes das tabelas dos Anexos I a V.

A partir de janeiro/2012, os Anexos I ao V compreendem às seguintes atividades:

a) Anexo I

– Comércio;

b) Anexo II

– Indústria;

c) Anexo III (Prestação de Serviços e Locação de Bens Móveis)

– locação de bens móveis;

– creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as academias tributadas pelo Anexo V;

– agência terceirizada de correios;

– agência de viagem e turismo;

– centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga;

– agência lotérica;

– instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais;

– transporte municipal de passageiros;

– escritórios de serviços contábeis;

– transporte interestadual e intermunicipal de cargas, deduzida a parcela correspondente ao ISS e acrescida a parcela correspondente ao ICMS prevista no Anexo I;

– produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais;

– outros serviços não relacionados na tributação dos Anexos IV ou V.

d) Anexo IV (Prestação de Serviços)

– construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; e

– serviço de vigilância, limpeza ou conservação;

e) Anexo V (Prestação de Serviços)

– cumulativamente administração e locação de imóveis de terceiros;

– academias de dança, de capoeira, de ioga e de artes marciais;

– academias de atividades físicas, desportivas, de natação e escolas de esportes;

– elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante;

– licenciamento ou cessão de direito de uso de programas de computação;

– planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante;

– empresas montadoras de estandes para feiras;

– laboratórios de análises clínicas ou de patologia clínica;

– serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética;

– serviços de prótese em geral.

3. MÃO DE OBRA POR ATIVIDADE/ANEXO

A ME ou EPP enquadrada no Simples Nacional será tributada considerando o exercício exclusivo de atividade, ou seja, aquele realizado por trabalhador cuja mão de obra é empregadasomente em atividades que se enquadrem nos Anexos I a III e V ou, somente em atividades que se enquadrem no Anexo IV.

Do outro lado, temos o exercício concomitante de atividades, que é aquele realizado por trabalhador cuja mão de obra é empregada de forma simultânea em atividade enquadrada no Anexo IV em conjunto com outra atividade enquadrada em um dos Anexos de I a III e V.

4. DISCRIMINAÇÃO DA RECEITA BRUTA

As ME e as EPP optantes pelo Simples Nacional deverão discriminar mensalmente a receita bruta, destacada por estabelecimento e por atividade enquadrada nos Anexos I a V, com o propósito de recolher o DAS corretamente, bem como possibilitar o cálculo da contribuição previdenciária sobre a folha de pagamento.

5. FOLHA DE PAGAMENTO ELABORADA POR ATIVIDADE/ ANEXO

A chave para determinação da contribuição previdenciária patronal a ser recolhida é a identificação dos empregados por atividade na qual estão alocados.

As empresas enquadradas no Simples Nacional deverão elaborar folha de pagamento mensal destacando a remuneração dos empregados que se dediquem:

a) exclusivamente, a atividade enquadrada nos Anexos I a III e V;

b) exclusivamente, a atividade enquadrada no Anexo IV; e

c) a exercício concomitante de atividades, conforme definido no item 3.

Exemplo claro da hipótese citada na letra “c” é a do empregado do DP – Departamento Pessoal de uma empresa, onde sua mão de obra é empregada em relação a todas as atividades exercidas na empresa. Isto porque, o DP executa tarefas relacionadas às atividades de comércio, indústria ou prestação de serviço, indistintamente dentro de uma empresa.

6. TRIBUTAÇÃO DE INSS NA FOLHA DE PAGAMENTO

Como já mencionamos anteriormente, o ingresso no Simples Nacional implica o recolhimento mensal, mediante DAS, de impostos e contribuições devidos pelas ME ou EPP, dentre as quais, destacamos a CPP – Contribuição Patronal Previdenciária, que será recolhida de acordo com a atividade tributada na forma dos Anexos I ao V da Lei Complementar 123/2006.

De acordo com a legislação, a CPP corresponde ao recolhimento de:

– 20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços;

– 1, 2 ou 3% para o financiamento do benefício da aposentadoria especial e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos Riscos Ambientais do Trabalho (RAT), sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos;

– 20% sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços; e

– 15% sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho.

Considerando a obrigação de elaboração da folha de pagamento discriminada, conforme analisamos no item 5, a ME ou EPP optante pelo Simples Nacional será tributada da seguinte forma:

a) as contribuições incidentes sobre a remuneração dos empregados que realizam exclusivamente atividades enquadradas nos Anexos I a III e V serão substituídas pelo regime do Simples Nacional, sendo recolhidas no DAS;

b) as contribuições incidentes sobre a remuneração dos empregados que realizam exclusivamente atividade enquadrada no Anexo IV serão recolhidas na GPS; e

c) as contribuições incidentes sobre a remuneração dos trabalhadores que exercem atividades concomitantes (Anexo IV em conjunto com um dos Anexos de I a III e V) serão proporcionais à parcela da receita bruta auferida nas atividades enquadradas no Anexo IV, em relação à receita bruta total auferida pela empresa.

6.1. EXEMPLOS

A seguir demonstraremos as regras para recolhimento da CPP por meio do DAS ou da GPS, de acordo com a mão de obra aplicada em cada atividade/anexo desenvolvida pela empresa.

6.1.1. Folha de Pagamento com Separação de Mão de Obra por Anexo

Se a empresa conseguir separar os empregados que estiverem trabalhando exclusivamente em cada atividade não haverá qualquer dificuldade para determinação do que deve ser recolhido para as atividades dos Anexos I a III e V, e para as atividades do Anexo IV.

Os recolhimentos ficarão conforme a seguir:

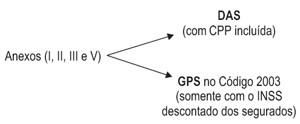

a) mão de obra exclusiva nos Anexos I a III e V

Em relação aos empregados alocados exclusivamente nos Anexos I a III e V, a empresa recolherá a CPP dentro da tabela do Simples Nacional aplicável para suas atividades, o qual será calculado sobre a receita daquela atividade no mês.

Para este recolhimento, a empresa emitirá um DAS com a CPP incluída, por outro lado, para o recolhimento da contribuição previdenciária descontada dos segurados empregados e contribuintes individuais fará uma GPS com código de pagamento 2003.

As ME e as EPP optantes pelo Simples Nacional deverão discriminar mensalmente a receita bruta, destacada por estabelecimento e por atividade enquadrada nos Anexos I a V, com o propósito de recolher o DAS corretamente, bem como possibilitar o cálculo da contribuição previdenciária sobre a folha de pagamento.

5. FOLHA DE PAGAMENTO ELABORADA POR ATIVIDADE/ ANEXO

A chave para determinação da contribuição previdenciária patronal a ser recolhida é a identificação dos empregados por atividade na qual estão alocados.

As empresas enquadradas no Simples Nacional deverão elaborar folha de pagamento mensal destacando a remuneração dos empregados que se dediquem:

a) exclusivamente, a atividade enquadrada nos Anexos I a III e V;

b) exclusivamente, a atividade enquadrada no Anexo IV; e

c) a exercício concomitante de atividades, conforme definido no item 3.

Exemplo claro da hipótese citada na letra “c” é a do empregado do DP – Departamento Pessoal de uma empresa, onde sua mão de obra é empregada em relação a todas as atividades exercidas na empresa. Isto porque, o DP executa tarefas relacionadas às atividades de comércio, indústria ou prestação de serviço, indistintamente dentro de uma empresa.

6. TRIBUTAÇÃO DE INSS NA FOLHA DE PAGAMENTO

Como já mencionamos anteriormente, o ingresso no Simples Nacional implica o recolhimento mensal, mediante DAS, de impostos e contribuições devidos pelas ME ou EPP, dentre as quais, destacamos a CPP – Contribuição Patronal Previdenciária, que será recolhida de acordo com a atividade tributada na forma dos Anexos I ao V da Lei Complementar 123/2006.

De acordo com a legislação, a CPP corresponde ao recolhimento de:

– 20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços;

– 1, 2 ou 3% para o financiamento do benefício da aposentadoria especial e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos Riscos Ambientais do Trabalho (RAT), sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos;

– 20% sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços; e

– 15% sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho.

Considerando a obrigação de elaboração da folha de pagamento discriminada, conforme analisamos no item 5, a ME ou EPP optante pelo Simples Nacional será tributada da seguinte forma:

a) as contribuições incidentes sobre a remuneração dos empregados que realizam exclusivamente atividades enquadradas nos Anexos I a III e V serão substituídas pelo regime do Simples Nacional, sendo recolhidas no DAS;

b) as contribuições incidentes sobre a remuneração dos empregados que realizam exclusivamente atividade enquadrada no Anexo IV serão recolhidas na GPS; e

c) as contribuições incidentes sobre a remuneração dos trabalhadores que exercem atividades concomitantes (Anexo IV em conjunto com um dos Anexos de I a III e V) serão proporcionais à parcela da receita bruta auferida nas atividades enquadradas no Anexo IV, em relação à receita bruta total auferida pela empresa.

6.1. EXEMPLOS

A seguir demonstraremos as regras para recolhimento da CPP por meio do DAS ou da GPS, de acordo com a mão de obra aplicada em cada atividade/anexo desenvolvida pela empresa.

6.1.1. Folha de Pagamento com Separação de Mão de Obra por Anexo

Se a empresa conseguir separar os empregados que estiverem trabalhando exclusivamente em cada atividade não haverá qualquer dificuldade para determinação do que deve ser recolhido para as atividades dos Anexos I a III e V, e para as atividades do Anexo IV.

Os recolhimentos ficarão conforme a seguir:

a) mão de obra exclusiva nos Anexos I a III e V

Em relação aos empregados alocados exclusivamente nos Anexos I a III e V, a empresa recolherá a CPP dentro da tabela do Simples Nacional aplicável para suas atividades, o qual será calculado sobre a receita daquela atividade no mês.

Para este recolhimento, a empresa emitirá um DAS com a CPP incluída, por outro lado, para o recolhimento da contribuição previdenciária descontada dos segurados empregados e contribuintes individuais fará uma GPS com código de pagamento 2003.

Esquema Prático

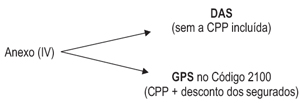

b) mão de obra exclusiva no Anexo IV

Em relação aos empregados alocados exclusivamente no Anexo IV, a ME ou EPP recolherá a CPP através da GPS, com o código de pagamento 2100, que compreende a contribuição patronal de 20% mais o RAT/SAT, bem como a previdência descontada de todos os segurados.

Por outro lado, no DAS, a empresa recolherá a alíquota que corresponde ao somatório dos percentuais constantes dos demais impostos ou contribuições, sem estar incluída a CPP.

Em relação aos empregados alocados exclusivamente no Anexo IV, a ME ou EPP recolherá a CPP através da GPS, com o código de pagamento 2100, que compreende a contribuição patronal de 20% mais o RAT/SAT, bem como a previdência descontada de todos os segurados.

Por outro lado, no DAS, a empresa recolherá a alíquota que corresponde ao somatório dos percentuais constantes dos demais impostos ou contribuições, sem estar incluída a CPP.

Esquema Prático

6.1.2. Folha de Pagamento sem Separação da Mão de Obra por Anexo

Em relação aos trabalhadores que atuam simultaneamente nas atividades dos Anexos I, II, III ou V, em conjunto com o Anexo IV, a contribuição previdenciária será calculada conforme segue:

• Primeiro passo – calcular CPP sobre a folha de pagamento (20% + RAT/SAT);

• Segundo passo – somar a receita das atividades do Anexo IV e dividi-la pela soma das receitas de todos os Anexos I+II+III+IV+V, encontrando-se um fator;

• Terceiro passo – o fator encontrado será aplicado sobre a CPP apurada no primeiro passo, encontrando-se, assim, a CPP calculada sobre a folha de pagamento a ser efetivamente recolhida na GPS, para a atividade do Anexo IV, com código de pagamento 2003, incluindo o desconto dos segurados;

• Quarto passo – gerar o DAS para as receitas dos Anexos I, II, III, IV (excluída a CPP) ou V.

6.1.2.1. Exemplo Prático

Suponhamos que uma ME optante pelo Simples Nacional tenha empregados cuja mão de obra é empregada simultaneamente na atividade de comércio (Anexo I) em conjunto com atividade de serviços (Anexo IV), sem que a empresa consiga separá-los por atividade, ou seja, mão de obra concomitante.

Veja como será apurada a contribuição previdenciária nesse caso, sabendo-se:

Em relação aos trabalhadores que atuam simultaneamente nas atividades dos Anexos I, II, III ou V, em conjunto com o Anexo IV, a contribuição previdenciária será calculada conforme segue:

• Primeiro passo – calcular CPP sobre a folha de pagamento (20% + RAT/SAT);

• Segundo passo – somar a receita das atividades do Anexo IV e dividi-la pela soma das receitas de todos os Anexos I+II+III+IV+V, encontrando-se um fator;

• Terceiro passo – o fator encontrado será aplicado sobre a CPP apurada no primeiro passo, encontrando-se, assim, a CPP calculada sobre a folha de pagamento a ser efetivamente recolhida na GPS, para a atividade do Anexo IV, com código de pagamento 2003, incluindo o desconto dos segurados;

• Quarto passo – gerar o DAS para as receitas dos Anexos I, II, III, IV (excluída a CPP) ou V.

6.1.2.1. Exemplo Prático

Suponhamos que uma ME optante pelo Simples Nacional tenha empregados cuja mão de obra é empregada simultaneamente na atividade de comércio (Anexo I) em conjunto com atividade de serviços (Anexo IV), sem que a empresa consiga separá-los por atividade, ou seja, mão de obra concomitante.

Veja como será apurada a contribuição previdenciária nesse caso, sabendo-se:

Folha de Pagamento | |||

Segurados | Salário-de- Contribuição | Desconto do INSS dos Segurados | Contribuição da Empresa (20% + SAT de 2%) |

Empregado A | R$ 800,00 | R$ 64,00 | R$ 176,00 |

Empregado B | R$ 1.000,00 | R$ 80,00 | R$ 220,00 |

Empregado C | R$ 1.200,00 | R$ 108,00 | R$ 264,00 |

Empresário | R$ 4.000,00 | R$ 430,78 | R$ 800,00 (20%) |

Total | R$ 7.000,00 | R$ 682,78 | R$ 1.460,00 |

A receita bruta da atividade do Anexo I corresponde a R$ 40.000,00 e da atividade do Anexo IV equivale a R$ 10.000,00.

Nessa hipótese, a empresa deverá adotar os seguintes procedimentos:

1º) Calcular a CPP da Folha de Pagamento normalmente como se fosse recolher na GPS (INSS fictício)

2º) Somar a receita da atividade do Anexo IV e dividi-la pela soma das receitas dos Anexos I e IV, encontrando-se um fator.

3º) O fator encontrado será aplicado sobre a CPP calculada no 1º passo, apurando-se, assim, a CPP a ser efetivamente recolhida na GPS da empresa.

Nessa hipótese, a empresa deverá adotar os seguintes procedimentos:

1º) Calcular a CPP da Folha de Pagamento normalmente como se fosse recolher na GPS (INSS fictício)

2º) Somar a receita da atividade do Anexo IV e dividi-la pela soma das receitas dos Anexos I e IV, encontrando-se um fator.

3º) O fator encontrado será aplicado sobre a CPP calculada no 1º passo, apurando-se, assim, a CPP a ser efetivamente recolhida na GPS da empresa.

– Apuração do Fator:

R$ 10.000,00 = 0,20

R$ 50.000,00

R$ 1.460,00 (contribuição da empresa) x 0,20 (fator) = R$ 292,00 (nova contribuição patronal)

à A GPS relativa aos trabalhadores que atuam simultaneamente nas atividades dos Anexos I e IV será apurada da seguinte forma:

Campo 3 – Código de Pagamento – 2003

R$ 10.000,00 = 0,20

R$ 50.000,00

R$ 1.460,00 (contribuição da empresa) x 0,20 (fator) = R$ 292,00 (nova contribuição patronal)

à A GPS relativa aos trabalhadores que atuam simultaneamente nas atividades dos Anexos I e IV será apurada da seguinte forma:

Campo 3 – Código de Pagamento – 2003

| Campo 6 – Valor do INSS (R$ 292,00 + R$ 682,78) | R$ 974,78 |

| Campo 9 – Valor de Outras Entidades e Fundos | R$ 0,00 |

| Campo 11 – Total | R$ 974,78 |

O valor da contribuição previdenciária a ser recolhida na GPS é de R$ 974,78.

7. RESUMO DA FORMA DE RECOLHIMENTO

As empresas optantes pelo Simples Nacional deverão considerar as seguintes formas de recolhimento do DAS e da GPS, conforme enquadramento nos Anexos:

7. RESUMO DA FORMA DE RECOLHIMENTO

As empresas optantes pelo Simples Nacional deverão considerar as seguintes formas de recolhimento do DAS e da GPS, conforme enquadramento nos Anexos:

TABELAS | RECOLHIMENTO (DAS) | RECOLHIMENTO (GPS) |

Anexo I | Alíquota do Simples Nacional, incluída a CPP | Desconto do INSS dos empregados e dos contribuintes individuais |

Anexo II | ||

Anexo III | ||

Anexo IV | Alíquota do Simples Nacional, excluída a CPP | CPP sobre a folha de pagamento e o desconto do INSS dos empregados e dos contribuintes individuais |

Anexo V | Alíquota do Simples Nacional, incluída a CPP | Desconto do INSS dos empregados e dos contribuintes individuais |

FUNDAMENTAÇÃO LEGAL: Lei Complementar 123, de 14-12-2006 – artigos 12, 13 e 18 (Portal COAD); Instrução Normativa 971 RFB, de 13-11-2009 – artigos 193 a 198 (Portal COAD).